A la Une

Élections 2025 CSE NEOPB & CENTRE SUD : La CFE-CGC vous remercie pour votre confiance !

- Détails

- Catégorie : Information Nationale

Chères collègues, chers collègues,

Les résultats des élections professionnelles pour les Comités Sociaux et Économiques (CSE) de NEOPB et de Centre Sud sont désormais connus.

Grâce à votre mobilisation et à votre confiance, la CFE-CGC a progressé sur le CSE Centre Sud. Au nom de toutes nos équipes, nous vous adressons un immense MERCI !

Ce vote n'est pas seulement un résultat, c'est un mandat clair que vous nous confiez : celui de vous représenter, de défendre vos intérêts spécifiques et de porter la voix de l'encadrement, des techniciens et des agents de maîtrise. Nos Professions de foi sont disponibles ici pour le Centre Sud et là pour le CSE NEOPB.

Vos résultats au CSE NEOPB

Au sein du CSE NEOPB, la CFE-CGC a obtenu :

-

1 siège de titulaire pour Sheena MULLEN

-

2 sièges de suppléants pour Gilles MARSOLLAS et Annick BREMONT

Ce résultat nous permettra de peser dans les débats et de défendre avec force les dossiers qui vous importent au quotidien : conditions de travail, rémunération, évolution de carrière, équilibre de vie, et stratégie de l'entreprise.

Vos résultats au CSE CENTRE SUD

Sur le périmètre du CSE CENTRE SUD, vous avez également affirmé votre soutien à nos candidats et à notre projet. La CFE-CGC obtient :

-

5 sièges de titulaires (Patricia NEVEU, Karine CHAIGNEAUD, Arnaud TERLAIN, Nadine CAUQUIS, Christian WEBER)

-

4 sièges de suppléants (Stéphanie POITOU, Bernard PUCCI, Véronique CANGIANO, Renaud BOULAROT)

-

Atteignant ainsi 28 % de représentativité et en tête des Organisations Syndicales du CSE Centre Sud.

Ce score en forte progression témoigne de votre adhésion à nos valeurs : un syndicalisme constructif, pragmatique et résolument tourné vers l'avenir. Nos élus CFE-CGC s'engagent à être vos porte-paroles actifs et vigilants.

Notre engagement pour la mandature à venir

Ces excellents résultats ne sont pas une fin en soi, mais le début d'une nouvelle mandature où nous aurons à cœur de :

-

DÉFENDRE vos intérêts individuels et collectifs avec détermination.

-

PROPOSER des solutions innovantes et justes pour répondre aux défis de demain (télétravail, transformation numérique, transition écologique).

-

NÉGOCIER avec la direction de manière constructive, mais sans concession sur l'essentiel.

-

VOUS INFORMER en toute transparence sur les enjeux et les actions menées.

Nos élus, soutenus par l'ensemble de notre section syndicale, sont déjà au travail. Nous restons, plus que jamais, à votre écoute.

Ensemble, continuons à porter haut les couleurs de la CFE-CGC pour un dialogue social juste et efficace !

L'équipe CFE-CGC d'IBM France

Politique sociale IBM France 2025

- Détails

- Catégorie : Information Nationale

Un article à destination des IBMers est disponible à l'adresse suivante : Politique sociale IBM France 2025 (IBMer)

Pour y accéder, il suffit de vous enregistrer sur notre site avec une adresse mail IBM.

ÉLECTIONS PROFESSIONNELLES : LE VOTE EST OUVERT !

- Détails

- Catégorie : Information Nationale

Retrouvez nos professions de foi et vidéos de campagne dans l'article suivant : Election professionnelle, nos professions de foi

Contribution de 8% sur les avantages sociaux : Qui paiera vraiment ?

- Détails

- Catégorie : Information Nationale

Vous avez peut-être entendu des rumeurs alarmistes : une nouvelle "taxe salariale" menacerait vos chèques-vacances, vos titres-restaurant ou vos avantages du CSE (Activités Sociales et Culturelles).

Face à la désinformation, la CFE-CGC tient à rétablir les faits. Nous avons analysé le texte officiel, et la réalité est bien différente de ce que certains essaient de vous faire croire.

Le Vrai du Faux : Une contribution PATRONALE, pas salariale

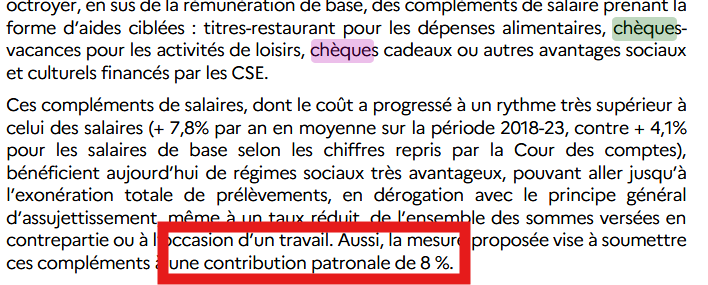

Le document au cœur de cette agitation est le Projet de Loi de Financement de la Sécurité Sociale (PLFSS) pour 2026. Vous pouvez le consulter vous-même sur le site du ministère du budget (la référence est à la page 26 du document PLFSS).

Que dit ce texte ?

Le Gouvernement propose de soumettre ces compléments de salaire (chèques-vacances, cadeaux, etc.) à une contribution de 8 %.

La précision cruciale est la suivante : il s'agit d'une CONTRIBUTION PATRONALE.

Extrait PLFSS 2026 page 26

Extrait PLFSS 2026 page 26

Cela signifie que :

- C'est l'employeur (IBM) qui paiera cette contribution.

- Ce n'est PAS une contribution salariale (elle ne sera pas déduite de votre salaire).

- Ce n'est PAS non plus au CSE de la payer.

Pourquoi une telle désinformation ?

Il n'y a que trois possibilités :

- Une analyse légère : Une lecture superficielle et incompétente d'un texte de loi complexe.

- Une volonté de manipuler : Colporter des "fakenews" pour effrayer les salariés et ensuite se présenter en "sauveur".

- Une défense cachée de l'employeur : En dramatisant une taxe qui revient à IBM.

L'engagement CFE-CGC : Rigueur et action

À la CFE-CGC, nous refusons le "blabla" et les fausses polémiques. Notre méthode est simple : nous travaillons les dossiers avec sérieux.

Nous préférons passer notre temps à analyser les impacts réels des politiques pour les salariés plutôt qu'à démentir des fakenews. Comme nous venons de le faire, nous nous appuyons sur les textes officiels, pas sur les rumeurs. Nos actions sur le terrain et l'implication de nos élus parlent d'elles-mêmes.

Aux prochaines élections : Choisissez le sérieux

Les prochaines élections professionnelles sont un moment clé. Les salariés d'IBM ont besoin d'élus qui comprennent les enjeux économiques et sociaux, qui décortiquent les dossiers et qui défendent réellement les intérêts des salariés, pas ceux de la direction, ni leurs intérêts personnels.

Ne cédez pas aux sirènes de ceux qui agitent les peurs. Ne donnez pas votre voix à ceux qui vous font croire que vous allez payer une taxe qui est, en réalité, destinée à l'employeur.

En tant que représentants des salariés, la CFE-CGC défends les salariés. Pour les employeurs, il y a le MEDEF.

Pour une représentation fondée sur la vérité, la compétence et un travail de fond, accordez votre confiance aux candidats de la CFE-CGC.