La préparation de la retraite constitue une étape fondamentale dans le prolongement de notre parcours professionnel. Bien que cette perspective puisse parfois sembler lointaine ou d'une grande complexité administrative, il est primordial de s'en approprier les mécanismes le plus tôt possible afin d'envisager l'avenir avec sérénité et assurance.

Consciente des interrogations légitimes que suscite ce sujet, et faisant suite aux nombreuses questions reçues ainsi qu'aux confusions que nous avons pu constater, l'équipe de la CFE-CGC d'IBM France a souhaité vous proposer un éclairage précis sur les modalités de calcul de la pension de retraite au sein du régime général français.

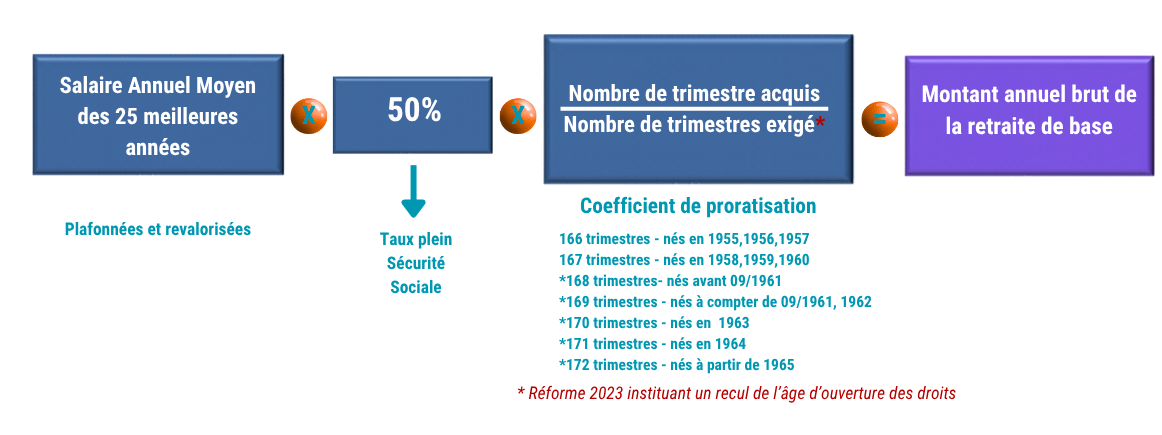

L'équation fondamentale : Comment est évaluée votre pension ?

Le montant de votre retraite de base n'est pas le fruit du hasard ; il repose sur une formule mathématique stricte qui prend en considération l'ensemble de votre carrière. Cette formule s'articule de la manière suivante :

Pour appréhender pleinement cette évaluation, il convient d'en détailler les trois piliers :

-

Le Salaire Annuel Moyen (SAM) : Il est calculé sur la base de vos 25 meilleures années de revenus (soumises à cotisations), plafonnées au Plafond de la Sécurité Sociale (PASS, qui s'élève à 48 060 € par an au 17/04/2026).

-

Le Taux : Il s'agit du pourcentage appliqué à votre SAM. Le taux maximal, que l'on nomme le « taux plein », est fixé à 50 %. Ce taux peut être minoré (décote) si vous ne remplissez pas les conditions requises.

-

Le coefficient de proratisation : Il représente le rapport entre le nombre de trimestres que vous avez effectivement validés au cours de votre vie active et la durée d'assurance requise (le nombre de trimestres exigé par la loi en fonction de votre année de naissance).

L'âge de la retraite à taux plein et l'impact décisif de l'âge de 67 ans

L'âge légal de départ à la retraite (qui est, par exemple, fixé à 64 ans pour les générations nées à partir de 1968) correspond à l'âge minimal à partir duquel vous êtes autorisé à cesser votre activité professionnelle et à demander la liquidation de vos droits. Toutefois, atteindre cet âge ne garantit nullement l'obtention d'une retraite à taux plein (les fameux 50 %).

Pour bénéficier de ce taux maximal dès l'âge légal, il est impératif d'avoir réuni la totalité de la durée d'assurance requise (le nombre de trimestres).

À titre d'exemple : Si vous êtes né(e) en 1968, votre âge légal de départ est de 64 ans. Si vous décidez de partir à cet âge, vous n'obtiendrez le taux plein de 50 % que si vous avez effectivement validé 172 trimestres (soit 43 annuités complètes). S'il vous manque des trimestres au moment de votre départ, le taux appliqué à votre salaire annuel moyen sera minoré et passera sous la barre des 50 % (c'est le mécanisme de la décote).

Partir à taux plein est crucial, car la décote en cas de départ anticipé est particulièrement lourde :

-

Elle s'élève à 1,25 % par trimestre manquant.

-

Elle s'applique dans la limite de 20 trimestres, soit une réduction maximale de 25 %.

Un salarié peut donc subir une perte significative de 6,25 % pour seulement 5 trimestres manquants, ou atteindre la pénalité maximale de 25 % s'il lui manque 20 trimestres ou plus.

Cependant, le législateur a prévu une disposition protectrice majeure : le cap des 67 ans.

Heureusement, à 67 ans, tout salarié bénéficie du taux plein automatique, même s’il n’a pas cotisé le nombre de trimestres requis. Concrètement, si vous décidez de liquider votre retraite à 67 ans, la condition de durée d'assurance s'efface. Quel que soit le nombre de trimestres que vous avez pu acquérir au cours de votre carrière que celle-ci ait été hachée, internationale, ou qu'elle ait débuté tardivement , la décote est formellement annulée. Votre pension sera calculée avec le taux maximal de 50 %.

Attention toutefois : il est crucial de ne pas confondre "taux plein" et "pension complète ou retraite complète". Bien que le taux appliqué soit garanti à 50 % (sans aucune décote punitive), le coefficient de proratisation (trimestres acquis / trimestres requis) continuera de s'appliquer.

Par exemple, si vous partez à 67 ans avec seulement 100 trimestres validés sur les 172 requis, votre calcul sera : Salaire Annuel Moyen × 50 % × (100 / 172). Votre pension reste donc proportionnelle à votre durée réelle de cotisation en France.

Il reste encore d'autres subtilités qui ne s'appliquent qu'à peu de personne donc nous ne rentreront pas dans le détail de celle-ci notre propos étant généraliste ici.

La CFE-CGC IBM France : Un partenaire engagé à chaque étape de votre carrière

Comprendre ces subtilités réglementaires exige du temps et une certaine expertise, car chaque parcours professionnel est rigoureusement unique. C'est précisément ici que la présence et l'action de la CFE-CGC IBM France prennent tout leur sens.

Au-delà de notre rôle essentiel dans la négociation collective et la défense globale de nos conditions de travail, notre vocation première est de nous tenir à vos côtés de manière individuelle et bienveillante.

Que vous souhaitiez faire un point stratégique sur votre évolution professionnelle, que vous traversiez une période de difficulté au sein de l'entreprise, ou que vous ayez besoin d'être orienté dans les méandres de la préparation à la retraite, vos représentants CFE-CGC sont à votre entière disposition. Nous vous offrons une écoute attentive, des conseils avisés et un accompagnement personnalisé pour vous aider à surmonter les obstacles et à prendre les décisions les plus éclairées pour votre avenir et celui de vos proches.

N'hésitez pas à solliciter vos élus. Ensemble, construisons et protégeons votre parcours chez IBM.

On vous invite à lire sur le même thème : Le rachat de trimestres de retraite en France : Guide stratégique complet pour le régime général et l'AGIRC-ARRCO(adhérents)